Quando si verificano dei sinistri auto o sinistri stradali, le vie sono sostanzialmente due. O si è responsabili del sinistro, e quindi non si ha diritto al risarcimento del danno (a meno che i danni propri non siano contemplati tra le clausole delle polizze),oppure occorre presentare richiesta di risarcimento.

In pratica, occorre chiedere all’assicurazione il risarcimento del danno. Ma occorre seguire tutto un procedimento burocratico. Infatti ci sono determinate tempistiche da rispettare e determinate procedure da espletare.

Una materia quella dei risarcimenti del danno da sinistro stradale, che necessita di un adeguato approfondimento. Soprattutto alla luce di alcune novità degli ultimi anni, con il risarcimento diretto dalla propria compagnia nonostante sia quella di controparte (del responsabile del sinistro) che alla vecchia maniera, avrebbe dovuto coprire direttamente il sinistro.

I dettami normativi della procedura risarcitoria a seguito di sinistri auto

È il Codice delle Assicurazioni Private a determinare le regole da seguire a seguito di sinistri auto. In quella che per i sinistri stradali può essere considerata la Bibbia, ci sono tutte le nozioni utili e da rispettare per completare senza errori la procedura corretta di risarcimento del danno.

Evitare di omettere dati, o di commettere errori nel riportare ciò che il Codice prevede è la soluzione ideale, anche se ultimamente Tribunali e Giudici utilizzano un metodo più morbido in materia, essendo meno rigidi rispetto ai dettami del Codice stesso.

Infatti perfino la Cassazione, come si legge sul sito di informazione legale “laleggepertutti.it”, ha sancito una via diversa da quella del Codice. Gli ermellini della Cassazione hanno confermato che la procedura risarcitoria è da considerarsi espletata in pieno anche se non in linea con il Codice. Questo a condizione che la richiesta risarcitoria del danneggiato da sinistro stradale, contenga tutte le informazioni che bastano per permettere agli organi competenti di accertare le responsabilità del sinistro. Naturalmente a partire dalla dinamica con cui si è verificato l’indicente stesso.

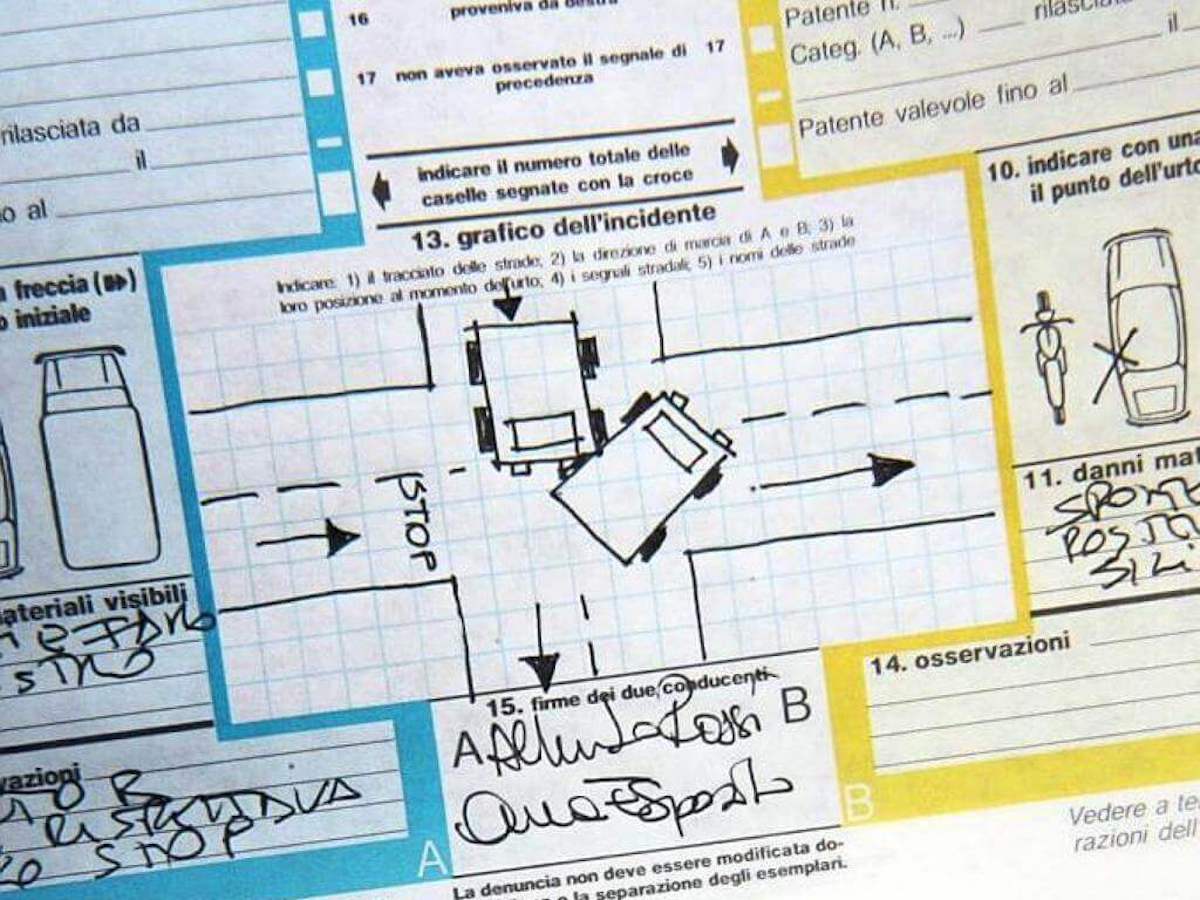

Constatazione amichevole di incidente, così il modulo CAI da usare per sinistri auto

Una volta veniva chiamato CID, ma adesso si parla di CAI, acronimo di Constatazione amichevole di incidente. In pratica si tratta del modulo da utilizzare dopo un sinistro che non lascia strascichi. Un sinistro che termina con due automobilisti che “amichevolmente” stabiliscono tra loro chi sia il responsabile del sinistro.

Per esempio, in un sinistro in cui un automobilista urta un altro veicolo che aveva la precedenza, sulle responsabilità del sinistro ci sono pochi dubbi anche per i soggetti coinvolti. In questo caso occorre compilare attentamente il modulo CAI.

Il modulo CAI si compila solo se i veicoli coinvolti nel sinistro sono due. Per sinistri multipli invece, non è utilizzabile questa procedura. Usare il modulo CAI snellisce di molto le procedure risarcitorie dal momento che lo stesso modulo va presentato alla propria compagnia di assicurazione. Il modulo CAI è formato da 4 fogli autocopianti, poiché ne servono due per ogni automobilista coinvolto nel sinistro. Uno da consegnare alla propria compagnia di assicurazione ed uno da tenere con sé.

Nel modulo vanno indicate le generalità del conducente del veicolo, le generalità del contraente la polizza assicurativa, il nome delle due compagnie con cui i due veicoli sono assicurati e i dati di entrambe le polizze (scadenza, numero di polizza, agenzia assicurativa territoriale e così via). Ma ciò che non va dimenticato di inserire è la dinamica del sinistro, con lo schizzo da disegnare nell’area appositamente predisposta sul modello CAI. Naturalmente il modulo deve essere firmato e sottoscritto da entrambi i soggetti coinvolti nel sinistro stradale.

La consegna del modulo alla propria compagnia da parte della vittima del sinistro, fa scattare subito la procedura di risarcimento, a partire dalla perizia sui danni e per finire alla liquidazione fisica del risarcimento.

La richiesta di risarcimento del danno, come fare

Tornando alla richiesta di risarcimento da incidente stradale, cioè alla richiesta da inviare alla compagnia che deve pagare i danni, in base a ciò che contempla il Codice delle Assicurazioni, vanno indicati:

- L’anagrafica del soggetto che deve ricevere il risarcimento;

- Luogo, data e giorni in cui il veicolo è disponibile per il perito che deve verificare e quantificare il danno;

- esito della perizia;

- dinamica del sinistro.

Dal punto di vista operativo, fermo restando il diritto al risarcimento anche se non si ritiene opportuno aggiustare il veicolo, ripararlo prima della visita del perito incaricato non è consigliabile nemmeno se si provvede a scattare foto del veicolo danneggiato.

Con la constatazione amichevole di cui trattavamo nel paragrafo precedente, il risarcimento si completa in 30 giorni. In assenza del modulo CAI invece, la procedura diventa di 60 giorni. Naturalmente sono limiti sanciti dal Codice, perché non è detto che si arrivi a risarcimenti anche in termini più brevi.

In caso di errori ed omissioni, nulla vieta alla Compagnia di contattare il danneggiato e chiedere di integrare gli elementi utili alla procedura. Le assicurazioni in genere, entro 30 giorni dal ricevimento della richiesta di risarcimento, se manca qualcosa provvedono a rendere edotto il richiedente.

In questi casi è evidente che possono slittare i termini di risarcimento. Fermo restando quanto detto prima in relazione all’operato dei Tribunali che possono ritenere sufficienti informazioni indicate nella richiesta di risarcimento, che le Compagnie invece ritengono insufficienti.