La polizza assicurativa obbligatoria per le auto entra in scena nel momento in cui si verifica un incidente. Infatti a seguito di sinistro, scattano le operazioni di risarcimento del danno come previsto dal Codice della Strada ed in base alle regole del settore assicurativo.

Chi subisce il danno per responsabilità di un altro automobilista è il danneggiato ed è meritevole di risarcimento del danno da parte del soggetto che causa il sinistro. In pratica, è l’assicurazione del responsabile che entra in campo risarcendo il danneggiato, anche se questi può adoperare la procedura di risarcimento diretto, rivolgendosi alla propria compagnia che poi si rivarrà sulla compagnia della controparte responsabile del sinistro.

In genere quando si verificano sinistri auto le situazioni in cui ci si può imbattere sono sostanzialmente due. Nella prima, i due automobilisti coinvolti si accusano a vicenda e non si arriva ad una soluzione senza il ricorso alle forze dell’ordine. Nella seconda situazione invece, la dinamica del sinistro è talmente chiara che si arriva alla cosiddetta constatazione amichevole, con la compilazione del famoso modello Cid.

Va ricordato che non è obbligatorio compilare il modello Cid e che a volte è una prassi assolutamente controproducente.

Cid, cos’è il modello di constatazione amichevole per i sinistri auto

Chiamato comunemente modello Cid, o modulo blu o ancora, modello Cai che sta appunto per modello di constatazione amichevole di incidente.

Il modello CAI è il documento che avvia la procedura più semplice e veloce per ottenere il risarcimento dell’assicurazione. La definizione Cid utilizzata in grande misura da tutti gli automobilisti non è corretta dal momento che Cid è l’acronimo di convenzione di indennizzo diretto. Si tratta del già citato istituto dell’indennizzo diretto che permette al danneggiato di ottenere il risarcimento direttamente dalla propria compagnia di assicurazione. Il Cid è di fatto l’intesa stipulata tra le maggiori Compagnie assicuratrici operanti in Italia che prevede, a vantaggio degli utenti, la riduzione dei tempi di liquidazione del sinistro.

Oggi non si parla più di Cid ma di Card, ovvero Convenzione tra Assicuratori per il Risarcimento Diretto, che di fatto ha la stessa valenza. Ed il modello Cid è diventato come dicevamo, il modulo CAI.

Perché a volte non conviene usarlo?

Usare il modulo CAI in genere è un vantaggio, perché come detto riduce i tempi di risarcimento del danno e permette di comunicare più velocemente alle compagnie dinamiche del sinistro e dati dei soggetti coinvolti.

Tralasciando gli indubbi vantaggi della sottoscrizione del modello, che va fatta da entrambe le parti, esistono motivi che possono rendere la sottoscrizione del modello, dannosa.

Prima di tutto occorre compilare per bene il modello e soprattutto verificare che ciò che è stato scritto nel modello, magari dalla controparte, non sia errato. Infatti una colta sottoscritto il modello e una volta che questo finisce alle assicurazioni, difficilmente si potrà tornare indietro magari contestando ciò che è stato messo nero su bianco nel modulo.

Parliamo della dinamica del sinistro, perché se non si presta attenzione compilando il modello il danneggiato potrebbe diventare il responsabile del sinistro. E come si sa in questo caso cambia tutto, perché la polizza RCA copre i danni cagionati a terzi ma non i danni propri. In altri termini il responsabile del sinistro non viene risarcito proprio perché è stato lui a causare il sinistro. Evidente che se la controparte cita una dinamica diversa del sinistro nel modulo CAI e noi la sottoscriviamo, ci assumiamo la responsabilità del sinistro o quanto meno un concorso di colpa anche se siamo a tutti gli effetti i veri danneggiati.

La constatazione amichevole infatti altro non è che un accordo tra i conducenti coinvolti in un incidente stradale e da quello che si scrive c’è sempre una delle due parti in causa che si prende la responsabilità.

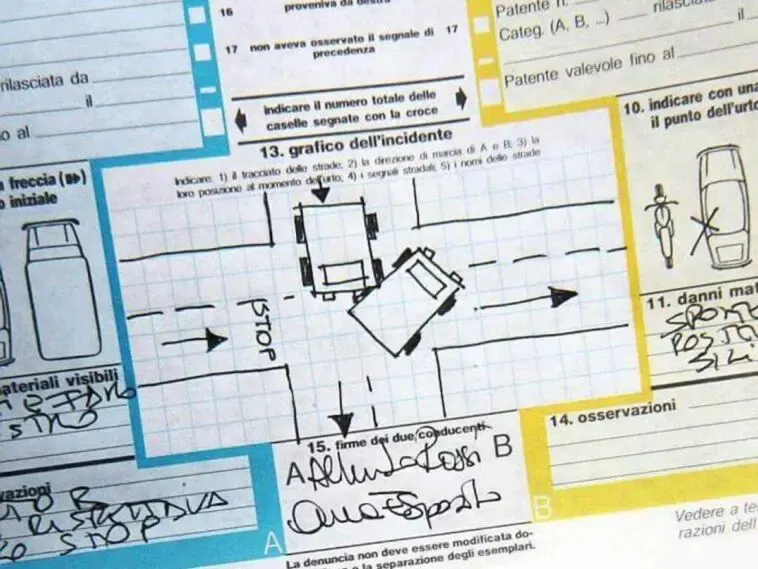

Modulo CAI, importante anche il disegno

Nella stragrande maggioranza dei casi i sinistri vedono coinvolti perfetti estranei, cioè persone che non si conoscono tra loro. Per questo fidarsi è impossibile e se il CID o CAI è compilato dalla controparte, vanno verificati tutti i dati con attenzione, da numero di targa del veicolo al numero di polizza inserito sopra e perfino al disegno dei veicoli che va fatto sul modello.

Il disegno altro non è che uno “schizzo” che riprende le posizioni delle auto come sono rimaste dopo il sinistro, da cui naturalmente si evincono le responsabilità. Controllare bene che nel disegno si riproduca la verità è necessario. Basta che chi si occupa di compilare il CAI inserisca ad un incrocio il segnale di stop nella parte sbagliata, per ribaltare la responsabilità nella dinamica dell’incidente.

Il CAI diventa fondamentale per completare il prima possibile l’operazione di risarcimento dal momento che le assicurazioni si impegnano in presenza del CAI, a risarcire i danneggiati entro 30 giorni per i danni materiali ai veicoli ed entro 45 giorni per i danni alle persone.

Per una corretta compilazione del modulo CAI occorre inserire almeno:

- Luogo, data e ora del sinistro;

- le generalità dei conducenti coinvolti;

- Le generalità dei contraenti delle polizze se non coincidenti con i conducenti dei veicoli;

- Numero di polizza, nome e dati di entrambe le Compagnie Assicurative dei due veicoli;

- Dinamica del sinistro sia testuale che con disegno;

- Firma di entrambi i soggetti coinvolti.

Mai dichiarare il falso

Quando si deve risolvere un sinistro stradale può accadere di tutto. In linea di massima, il mancato rispetto del segnale di dare precedenza o dello stop, oppure quando si tampona un veicolo ad un semaforo, sono casi in cui l’utilizzo del modulo CAI è consigliabile. Infatti la dinamica del sinistro in questi casi è semplice e addurre responsabilità all’altra parte appare esercizio azzardato.

Mai firmare un CAI però, se la controparte chiede di modificare la dinamica del sinistro, in maniera tale da sovvertire l’ordine degli avvenimenti. Inoltre se i danni ai veicoli sono minimi, nell’odine di poche centinaia di euro, si può arrivare a trovare una soluzione senza coinvolgere le assicurazioni. Infatti in linea di massima per via del meccanismo bonus malus prevede che per ogni sinistro causato si perdano due classi di merito con conseguente aumento del premio assicurativo da pagare. E l’aumento dura per 5 anni, cioè fino a quando rimane visibile sull’attestato di rischio.

Far sistemare l’auto a colui che abbiamo danneggiato dall’assicurazione può essere molto più costoso nel tempo che risarcire direttamente il danno noi stessi, magari pagando il carrozziere. Senza considerare poi che ci sono polizze con franchigia che prevedono il risarcimento del danno fino ad una determinata soglia, a carico del contraente di polizza e responsabile del sinistro.

Se per esempio abbiamo causato un danno alla controparte da 600 euro e abbiamo una polizza con franchigia da 500 euro, l’assicurazione rimborserà la controparte solo per la differenza tra danno e franchigia, cioè per 100 euro. E i primi 500 euro sono a nostro carico. A questo punto meglio accollarsi tutto l’onere della spesa che rischiare di pagare esorbitanti aumenti di premio assicurativo solo per un risarcimento di 100 euro.