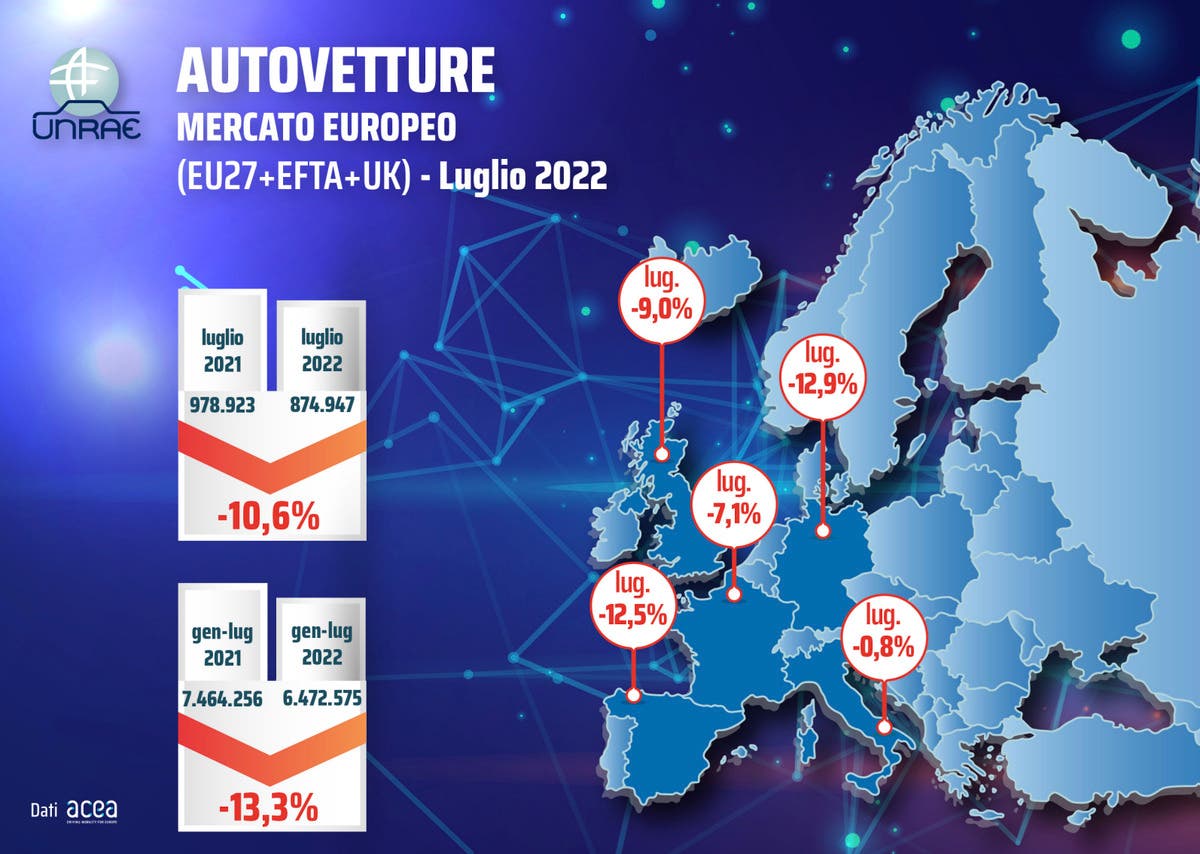

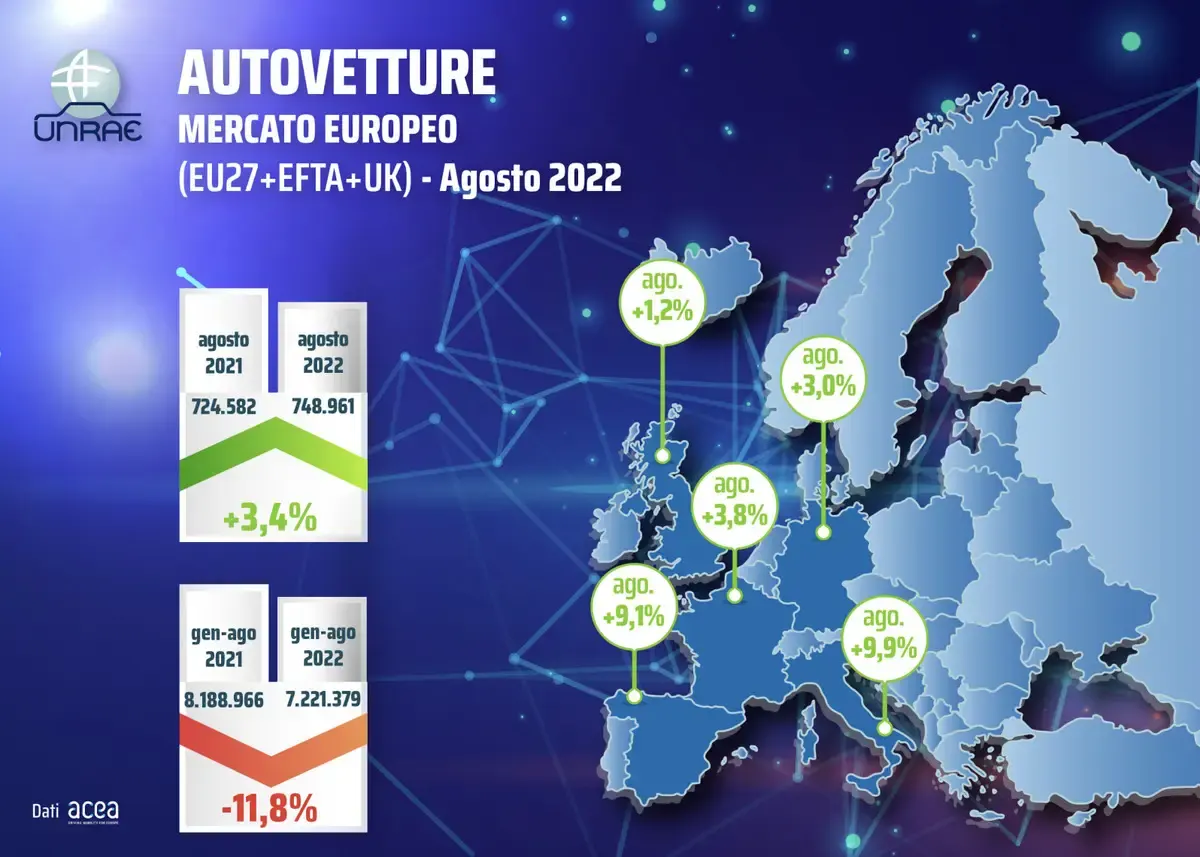

Il mercato europeo dell’auto è sceso a luglio ed è risalito, anche se di poco, ad agosto. A luglio, i dati dei 30 paesi (UE + Regno Unito + EFTA) hanno segnato 874.947 unità immatricolate (-10,6% rispetto a 978.923 di luglio 2021) mentre agosto si è concluso con 748.961 unità e un recupero del 3,4% sulle 724.582 immatricolazioni di agosto 2021.

Il dato complessivo dei primi otto mesi ammonta a 7.221.379 unità, pari a un calo dell’11,8% e a una perdita di circa 970.000 veicoli rispetto alle 8.188.966 unità del periodo gennaio-agosto 2021. L’andamento generale è replicato anche dai cinque mercati più grandi, tutti in flessione a luglio e in recupero ad agosto.

Mercato auto in Europa: calo dell’11,8% nei primi otto mesi del 2022 rispetto al 2021

La Germania ha segnato -12,9% a luglio e +3% in agosto, il Regno Unito -9% e +1,2%, la Francia -7,1% e +3,8%, la Spagna -12,5% e +9,1% e l’Italia -0,8% e +9,9%. Nel cumulato dei primi otto mesi, il Bel Paese ha mantenuto ancora la performance peggiore con -18,4% contro -10,9% medio degli altri quattro mercati.

A luglio e ad agosto, la quota totale di auto elettriche e ibride plug-in nei principali mercati è in discesa, con l’eccezione della Germania che è salita di un punto percentuale al 27% mentre è scesa al 19,7% in Francia, al 18% nel Regno Unito, al 7,9% in Spagna e al 7,5% in Italia (che resta all’ultimo posto).

Andrea Cardinali, direttore generale dell’UNRAE, ha detto che il settore automotive sta attraversando una transizione epocale che trasformerà profondamente domanda e offerta, ma per vari motivi in Italia questa transizione stenta a decollare. Secondo alcuni osservatori, rappresenta una seria minaccia per il futuro della filiera.

La riconversione industriale – ormai inevitabile – potrebbe avvenire senza troppi danni se il mercato tornasse ad essere florido e virasse con decisione verso le nuove alimentazioni, rendendo l’Italia più attrattiva per gli investitori stranieri.

L’Italia, infatti, pur con il frequente alternarsi di governi diversi, beneficia di una sostanziale stabilità e sicurezza, di una tradizione consolidata, di una manodopera qualificata con una formazione di eccellenza, senza contare i fondi del PNRR: requisiti che la rendono possibile destinazione di investimenti diretti esteri nel settore, anche da parte dei costruttori che l’UNRAE (Unione Nazionale Rappresentanti Autoveicoli Esteri) rappresenta.1

Per attrarre nuove produzioni, però, è importante una buona salute della domanda e l’Italia, dopo essere stata il secondo mercato dell’auto in Europa – con volumi pari al 70% della Germania principale mercato – da 12 anni è scesa al quarto posto, con dimensioni ridotte a circa la metà del numero uno.

Un rilancio strutturale della domanda passa necessariamente attraverso una fiscalità dell’auto meno penalizzante. Nello specifico, le auto aziendali dovrebbero usufruire di una detraibilità IVA più vicina alla normativa europea, secondo la proposta in chiave “green” sostenuta da un fronte molto ampio di stakeholder, ma anche di una deducibilità dei costi in linea con i maggiori mercati stranieri: sono riforme non più rinviabili, nella nuova legislatura che sta per iniziare.

Mercato francese

Mesi estivi in controtendenza tra loro in Francia con un luglio in calo del 7,1% con 107.547 unità contro le 115.713 di luglio 2021 e un agosto in recupero del 3,8% grazie alle 91.403 immatricolazioni contro le 88.065 di un anno fa.

Con questi risultati, il mercato francese dei primi otto mesi archivia un totale di 970.930 veicoli, il 13,8% in meno dei 1.126.543 dello stesso periodo del 2021. Sul fronte delle alimentazioni, i veicoli elettrici a batteria hanno registrato una quota dell’11,9% a luglio, del 13,5% ad agosto e del 12,2% negli otto mesi.

I veicoli ibridi plug-in hanno registrato un calo del 6,7% a luglio, del 7,5% ad agosto e restano stabili al 7,9% nel cumulato. Ottimi risultati per i mild hybrdi, al 23,0% a luglio, al 21,5% ad agosto e negli otto mesi. Prosegue il calo delle emissioni di CO2 in entrambi i mesi che segnano 105,9 g/km (contro 112,6 g/km di luglio 2021) e 102,3 g/km (contro 105,4 g/km di agosto 2021).

Mercato tedesco

In Germania sono state vendute 205.911 nuove auto a luglio, il 12,9% in meno rispetto allo stesso mese dello scorso anno. Ad agosto, invece, le 199.183 auto immatricolate hanno segnato una crescita del 3% rispetto ad agosto 2021, che hanno portato il totale dei primi otto mesi a 1.643.069, quasi il 10% in meno dello stesso periodo dello scorso anno.

La mancanza di componenti, tra cui la crisi dei semiconduttori, gli alti costi delle materie prime e l’incertezza che regna a causa della guerra in Ucraina, stanno ancora influenzando il mercato. Sono cresciute le vendite dei BEV che a luglio hanno raggiunto il 14,0% di quota mentre ad agosto il 16,1% (13,9% negli otto mesi) mentre i PHEV hanno perso alcuni decimi e hanno conquistato una quota dell’11,5% a luglio, del 12,4% ad agosto (11,4% in gennaio-agosto).

I veicoli ibridi, infine, hanno registrato un 17,6% di share sia a luglio che ad agosto e nel cumulato si sono attestati al 18,5%. La media delle emissioni del mese di luglio è stata di 119,0 g/km (-3,1%) mentre ad agosto di 113,2 g/km (-1,3%).

Mercato britannico

Passando al Regno Unito, a luglio le immatricolazioni di vetture hanno perso il 9% dei volumi (la minore flessione dell’anno), arrestandosi a 112.162 unità contro le 123.296 di luglio 2021. Ad agosto, invece, il mercato ha registrato il primo segno positivo da febbraio (+1,2%,) grazie alle 68.858 vendite di auto nuove rispetto alle 68.033 di agosto 2021.

Il cumulato dei primi otto mesi, quindi, si è concluso con una diminuzione del 10,7% con 983.099 auto (1.101.302 nel 2021). I motivi di queste performance restano quelli che hanno caratterizzato gli ultimi mesi: la mancanza di semiconduttori, i lockdown in Cina a causa del COVID-19 e la guerra in Ucraina.

Sul fronte delle alimentazioni, i BEV hanno registrato un aumento di quota sia a luglio (al 10,9%) che ad agosto (al 14,5%), i PHEV sono calati e si attestano al 5,8% a luglio e al 5,6% ad agosto, stabili gli HEV che hanno registrato una share del 12,2% a luglio e dell’11,6% ad agosto.

La Society of Motor Manufacturers and Traders (SMMT) ha rivisto al ribasso le stime per il 2022, considerato l’anno più sfidante delle ultime tre decadi, stimando 1.600.000 immatricolazioni di auto nuove (-2,8%), che significherebbero una perdita di circa 2.000.000 di unità dall’inizio della pandemia.

Mercato spagnolo

Calo a doppia cifra delle immatricolazioni di auto nuove in Spagna nel mese di luglio, che hanno perso il 12,5% dei volumi con 73.378 unità contro le 83.898 di luglio 2021. Nel mese di agosto, invece, si è registrata una crescita del 9,1% grazie ai 51.907 veicoli. Se confrontato con le 74.490 immatricolazioni di agosto 2019, il calo che ne deriva è del 30,3%.

Nel cumulato gennaio-agosto, quindi, le vendite totali sono state 533.042, in calo del 9,4% rispetto allo stesso periodo di un anno fa. Al 2,8% di share i BEV a luglio e al 2,7% ad agosto (3,3% nel cumulato), rispettivamente al 4,9% a luglio e al 5,3% ad agosto i PHEV, che negli otto mesi si attestano al 5,7%.

Gli HEV, infine, hanno archiviato il 27,3% a luglio, il 29,9% ad agosto e il 28,3% in gennaio-agosto. Sono calate le emissioni di CO2 sia a luglio (-2,7% con 122,4 g/km) che ad agosto (-1,3% con 122 g/km).